¿Cómo eliminar el efecto COVID de las variables económicas? (MARTIN, 2022)

¿Cómo eliminar el efecto COVID de las variables económicas?

WP N° 0612-2022-IEL/COVID

Mg. José-Manuel Martin Coronado

Gerente de Estudios Económicos, EMECEP Consultoría Económica

Docente Principal, Instituto de Econometría de Lima

1.- Introducción.-

El COVID ha generado un gran problema para el trabajo con series de tiempo, imposibilitando en muchos casos la inclusión de los años 2020 y 2021, en las estimaciones econométricas. Sin embargo, a través de diversas técnicas, desde sencillas hasta avanzadas es posible eliminar esta distorsión, de tal manera que la variables económica se observe de manera contrafáctica, es decir, como si el COVID no hubiese ocurrido.

A continuación se presentarán dos metodologías básicas para la transformación de una serie con efecto covid y sin efecto covid: 1) Método de calibración de una variable dummy covid y 2) Método de estimación de la variable dummy covid.

2.- Metodología general.-

No obstante, en ambos casos, la premisa de ecuación es básicamente la siguiente:

vsin = vcon - b*covid (1)

Donde v es una variable con el efecto covid o sin él y b es un parámetro estimado (coeficiente de transformación). Dado que ambos términos de la derecha se encuentran en las mismas unidades, entonces es posible la resta y la obtención del efecto neto.

Una primera dificultad está en que el efecto covid no es lineal. Esto se puede solucionar fácilmente si la variable covid no es lineal. Dicha no linealidad se logrará a través de la definición del tipo de crisis que implica dicho efecto, para lo cual se asumirá una V-shape asimétrica.

Para lograr realizar la operación de la ecuación (1) es necesario estimar una ecuación de tendencia con el efecto covid, es decir:

vcon = a0 + a1*t + b*covid + r (2)

Donde,

vet = ae0 + ae1*t + be*covid (3)

y el ruido (error) del método se define como:

r = vcon - vet = vcon - ae0 + ae1*t + be*covid (4)

Puede notarse que la variable de ruido dependerá no sólo del efecto covid calibrado/estimado sino del modelo de tendencia elegido. Por simplicidad se utilizará una tendencia lineal, sin embargo las tendencias cuadráticas y otras son factibles. Cabe precisar que en este caso no es grave la ocurrencia del overfitting dado que no se trata de una tendencia-trayectoria sino simplemente una tendencia-extractiva de señales.

Con todos esos elemento, se buscará reconstruir la variable pero restándole el efecto covid, es decir:

vesin = vet + r - be*covid (5)

En la presente investigación se trabajará con el PBI del Perú desestacionalizado mensual obtenido del Banco Central de Reserva. Cabe precisar que si la variable incluyera cambios estructurales ó estacionalidades es necesario tratarlas también previamente o sino incluirlas en el presente método.

3.- Método de Calibración con una variable dummy covid.

Contrario a lo que podría pensarse, la variable covid no es una variable dicotómica o binaria, sino cuantitativa, la cual será calibrada según un proceso iterativo de prueba y error, lo cual puede complementarse con un método de grid search ó de random search.

Sin embargo, desde una primera aproximación puede iniciarse con la identificación del valor máximo o mínimo a través de un primer valor binario (0/1) para luego desagregarlo en diversos niveles, dependiendo de la visualización.

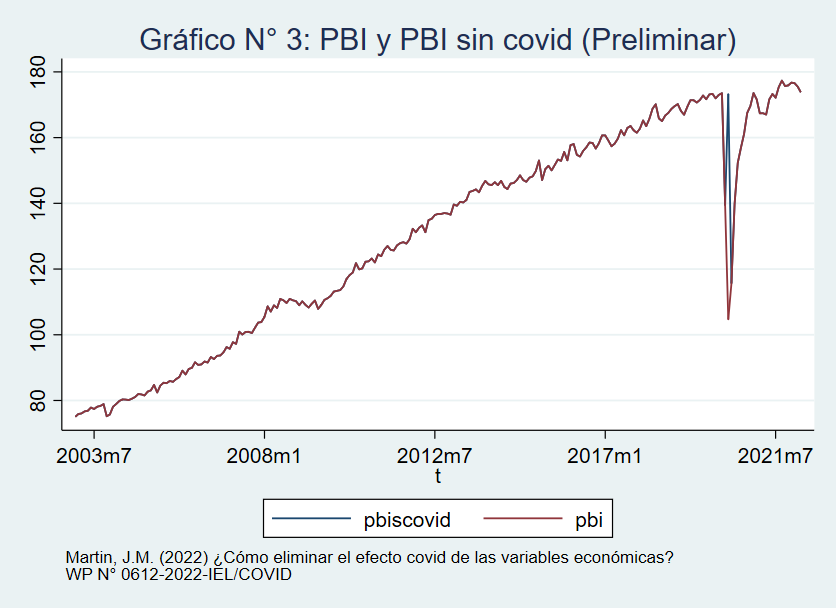

En el caso peruano, el PBI presente un valor mínimo durante el efecto covid en el mes de abril de 2020, tal como puede apreciarse en el gráfico N° 1. Esto sugiere que puede utilizarse ese primer dato para comenzar la calibración, es decir covidabril2020 = 1 y 0 en otro caso.

Los resultados del Gráfico N° 2 sugieren que la caída más fuerte ha sido estimada adecuadamente, sin embargo no así los costados, tanto de los meses anteriores como de los posteriores. Puede notarse además la no simetría en la crisis, según la forma de la caída. Estas imperfecciones provocan que al estimar el efecto del pbi sin covid (pbiscovid), mediante la ecuación (5), no sea el más correcto, según se observa en el Gráfico N° 3.

A través del proceso iterativo de calibración manual prueba-error se eligieron los siguientes valores para la variable covid en el año 2022: covid = (0,0,5,9,8,5,3,2.5,2.5,2,1,0). Al respecto, es necesario notar que los valores de la variable covid no tienen que ser negativo, pero sí representativos de la gravedad de la crisis según el mes, donde el mes de abril es el más grave; así mismo, aquellos meses previo a la crisis (enero y febrero) y posterior a la reactivación (diciembre) mantienen los valores de 0. Los resultados se presentan a continuación:

Puede observarse que el ajuste es bastante bueno, aunque perfectible, por lo que se procederá a estimar el pbiscovid, mediante la ecuación (5):

4.- Método de Estimación de variables dummy covid y unificación.-

Si bien el primer método es sencillo, es necesario bastante trabajo de calibración para obtener un resultado muy cercano al cuasi-perfecto. En el presente caso, se logró un R2 de 98.2% el cual es bastante alto, pero tal vez es necesario ser más exigente y apuntar a un R2 mayor a 99%.

Por el contrario, en este método se incluirá nueve (9) variables dummy, una para cada mes de evaluación, desde marzo hasta noviembre. Cabe precisar que esto se hace a efectos comparativos con el método 1; en otros escenarios, es recomendable aplicar dummies para todo el año calendario, es decir los 12 meses del 2020.

Una vez creadas, se procederá a estimar la siguiente ecuación:

vcon = a0 + a1*t + b3*d3+ b4*d4+ b5*d5+ b6*d6+ b7*d7+ b8*d8+ b9*d9+ b10*d10+ b11*d11+r (6)

Cabe aclarar que no existe riesgo de "trampa de las variables dummy" ya que por definición la suma de todas éstas no genera un vector unitario al existir un período en el cual todas tienen un valor de cero. Del mismo modo, los valores de los coeficientes podrán ser negativos, pero no son comparables en sí mismos con los de la calibración. Sin perjuicio de ello, puede intentarse aplicar una transformación de ranking o similares para que simplifiquen las unidades de esta variable, aunque ello puede conllevar otras complicaciones.

Con estos resultados, se procede a repetir el procedimiento de extracción del efecto covid expuesto en las ecuaciones (4) y (5), pero creando la variable covid tal que:

covid = (0,0,b3,b4,b5,b6,b7,b8,b9.b10,b11,0) .................................... (6)

y con el coeficiente b siendo igual a 1, ya que los valores estimados covid ya se encuentran en unidades del PBI.

Los resultados se presentan a continuación:

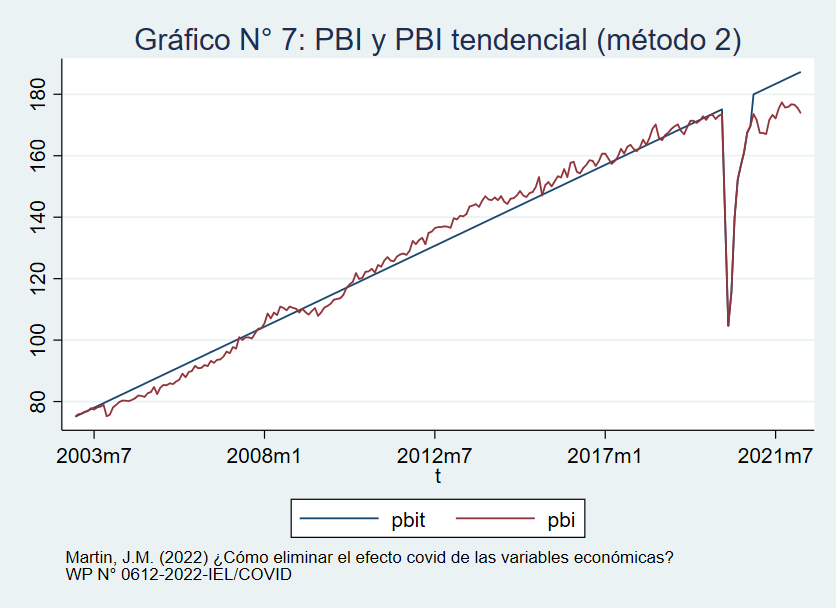

Según el Gráfico N° 8, la estimación y extracción del efecto covid es relativamente cercana a la realizada con el método 1, aunque con menos volatilidad. Esto puede perfeccionarse con un método adicional de agregación de ruido durante el período covid, o bien a partir de una combinación de los métodos 1 y 2.

5.- Conclusión.

Los resultados comparativos del efecto covid se presentan a continuación:

Si bien el método 2 tiene un contenido estadístico más controlado, éste se deja absorber POR la tendencia lineal utilizada y/o no contiene suficiente volatilidad, aunque ello pueda no ser significativamente distinto del método 1. Al respecto, el primer método tiene la ventaja que a través de la calibración es posible mantener un cierto grado de ruido para darle realismo a la variable, pero para un mejor comportamiento, se requiere un criterio "experto".

Puede observarse que los resultados son muy aproximados a los valores reales de la variable PBI. Por simplicidad de este ejemplo, no se ha trabajado con la recuperación posterior a los meses de noviembre de 2021, sin embargo a la luz de la información, queda claro que es necesario continuarlo y/o modificar la tendencia a una cuadrática.

Finalmente, los resultados de la extracción del efecto covid son los siguientes:

Lima, 12 de junio de 2022

Comments

Post a Comment