¿Y como influye la inflación subyacente y no subyacente en la estimación de la meta de inflación? [J.M. MARTIN]

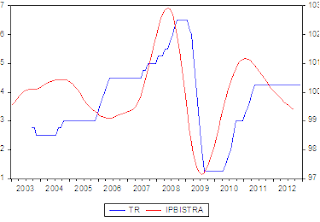

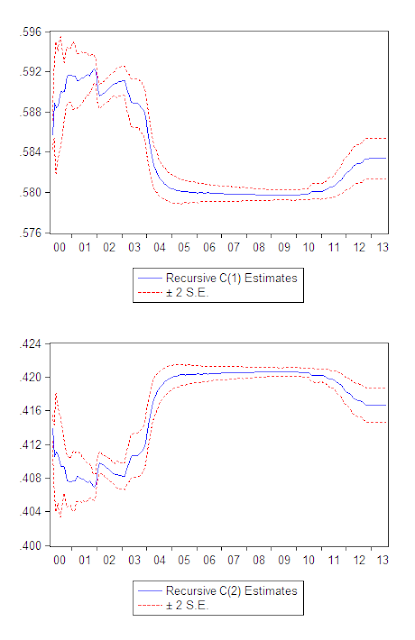

*La presente entrada es un avance del documento de trabajo no publicado Nº 010-2013-EMECEP/GEE.EI. "Levantamiento del Velo a la metodología de estimación de la inflación en el Perú: Simulaciones y Proyecciones en torno a la Meta Explícita de Inflación". Una de las principales discusiones y críticas de la econometría es la relativa a la estabilidad de los parámetros estimados de un modelo macroeconométrico; al respecto, los componentes de la inflación, conforme es calculada y estimada en el Perú, no son ajenos a dicha problemática. IPC = f ( IPCSUB, IPCNOSUB)